Bookmaker 888Starz en Côte d’Ivoire

Dans la revue, nous parlerons en détail de tous les aspects du jeu sur le site 888Starz CI pour les parieurs de Côte d’Ivoire – de l’inscription et de la sélection des méthodes de paiement au programme de bonus et aux applications mobiles. Découvrez pourquoi ce bookmaker est considéré comme l’un des meilleurs du pays, et comment tirer le meilleur parti de vos paris sportifs et de vos jeux de casino en ligne.

Téléchargez l’application

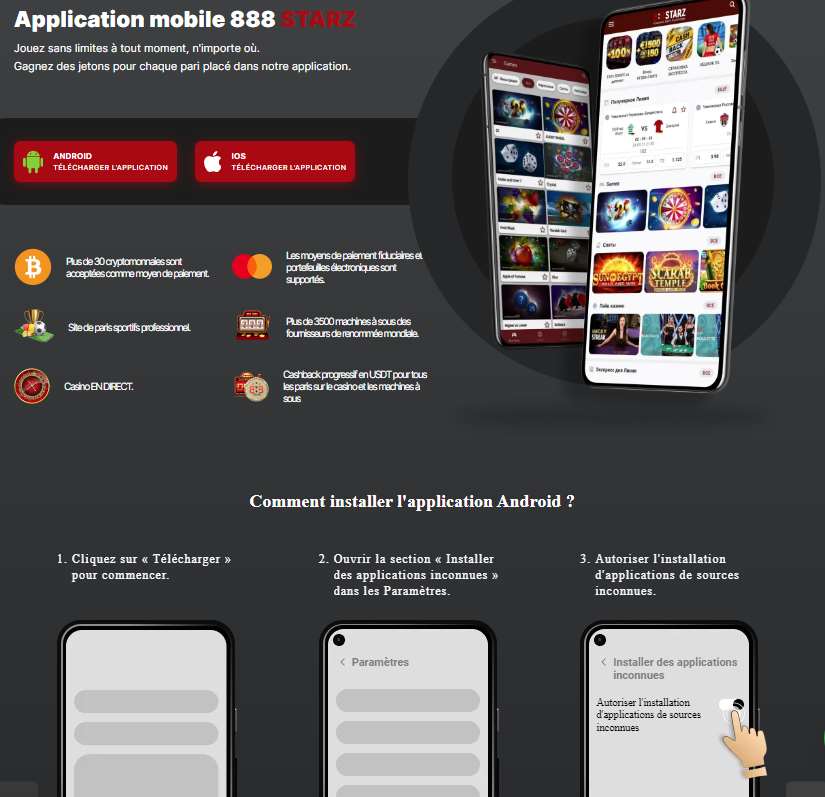

Pour le confort des joueurs ivoiriens, 888 starz a développé des applications mobiles pour les systèmes d’exploitation iOS et Android. Toutes les versions sont entièrement gratuites, ne nécessitent pas de paramètres supplémentaires et offrent toutes les fonctionnalités du site officiel.

Pour les télécharger, vous devez vous rendre sur le site Web de l’entreprise via un navigateur sur votre appareil mobile et ouvrir la section avec l’image d’un smartphone.

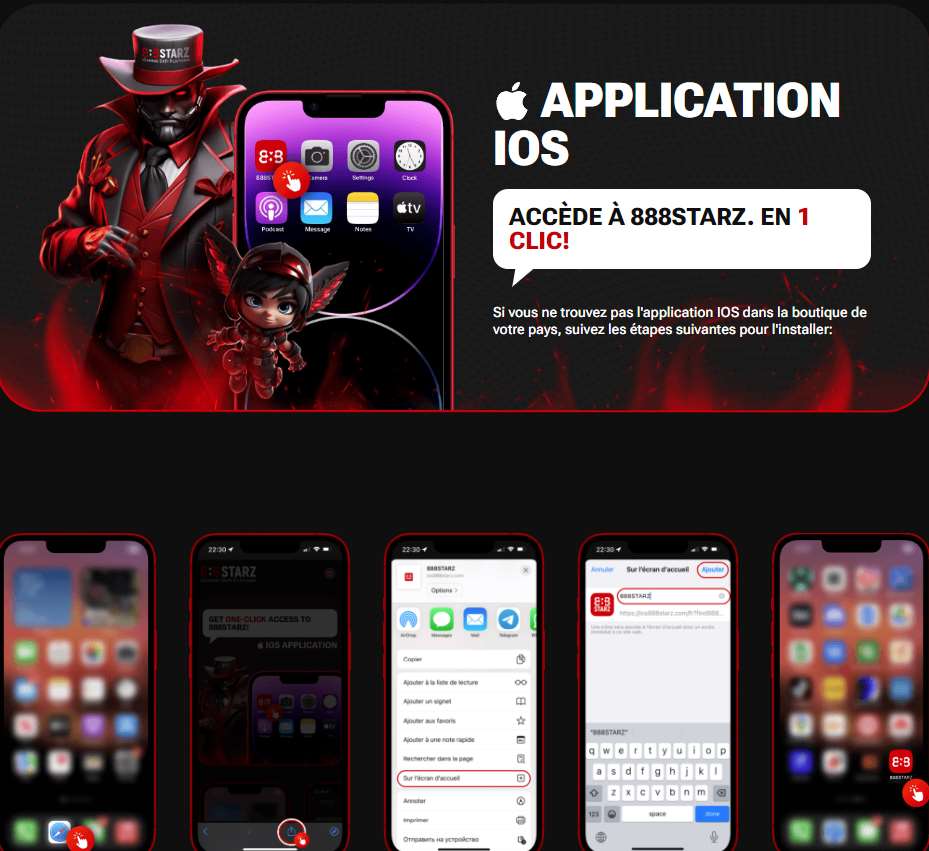

iOS

Les propriétaires d iPhone et d’iPad peuvent télécharger et installer l’application native directement depuis l’App Store. Pour cela il suffit :

L’application est compatible avec les appareils exécutant iOS 9.0 et versions ultérieures. Pour un jeu confortable, nous recommandons un iPhone de moins de 5 ans ou un iPad de moins de Air avec un processeur Apple A7 et 1 Go de RAM. La taille de l’application est d’environ 100 Mo, donc avant de l’installer, assurez-vous de disposer d’espace libre sur votre gadget.

Android

Malheureusement, la politique de Google Play n’autorise pas le placement d’applications de paris et de jeux d’argent dans le magasin. Mais la version Android de l’application peut être téléchargée tout à fait gratuitement et en toute sécurité depuis le site officiel du bookmaker sous la forme d’un fichier 888Starz APK télécharger gratuitement. Instructions étape par étape :

- Accédez au site Web du bookmaker depuis un navigateur mobile ;

- Sélectionnez « Applications » dans le menu du haut et accédez à la section « Android » ;

- Cliquez sur le bouton « Télécharger » et attendez que le fichier soit téléchargé sur votre appareil ;

- Ouvrez le dossier « Téléchargements », recherchez le fichier téléchargé et exécutez-le ;

- Confirmez l’installation à partir de sources inconnues et attendez la fin du processus ;

- Recherchez l’icône du programme sur le bureau, lancez l’application et connectez-vous à votre compte ;

Pour un maximum de commodité et de performances, il est préférable d’utiliser des appareils exécutant des versions modernes d’Android (7.0+) avec 2 Go de RAM ou plus.

Programme d’ordinateur

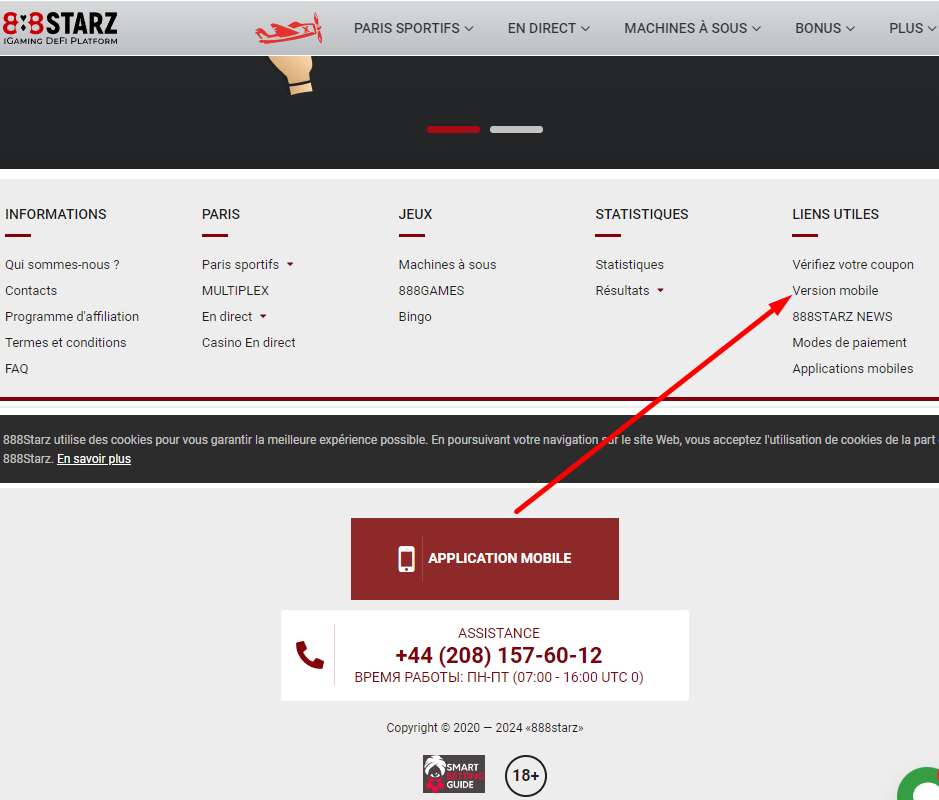

Le bookmaker a décidé de ne pas créer de programme distinct pour l’ordinateur. Le fait est que le site officiel de l’entreprise remplit parfaitement ses fonctions, même sur des ordinateurs faibles.

Mais si vous rencontrez toujours des problèmes pour utiliser le site, vous pouvez activer la version mobile. Cela peut être fait via un ordinateur en allant tout en bas du site et en cliquant sur le bouton approprié.

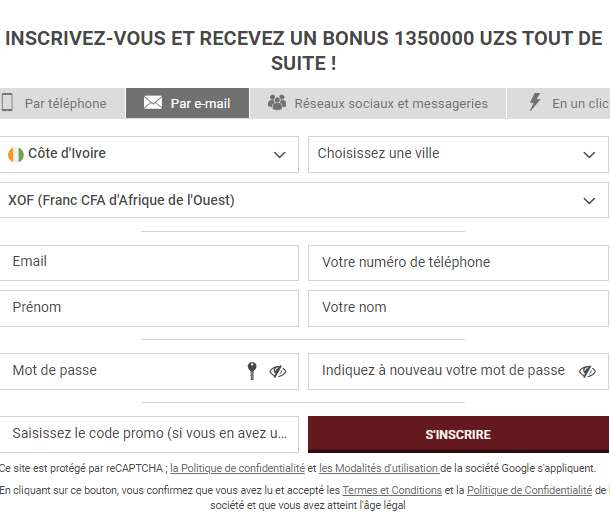

Inscription rapide

Vous pouvez devenir client de l’entreprise et commencer à jouer avec de l’argent réel seulement après avoir créé un compte. Pour le confort des joueurs ivoiriens, le bookmaker propose trois manières de créer un compte : par email, par numéro de téléphone ou via les réseaux sociaux. Dans tous les cas, le processus ne vous prendra pas plus de 1 à 2 minutes.

La manière la plus traditionnelle de s’inscrire est par adresse e-mail. Algorithme d’actions :

- Sur la page principale du site ou dans l’application, cliquez sur le bouton « Inscription » ;

- Dans le formulaire qui s’ouvre, fournissez une adresse e-mail valide et créez un mot de passe fort ;

- Sélectionnez la devise du compte de jeu – franc CFA (XOF) ;

- Entrez un code promotionnel et vérifier coupon 888starz pour recevoir un bonus de bienvenue (facultatif) ;

- Cochez les cases à côté des règles et de la politique de confidentialité ;

- Cliquez sur le bouton « S’inscrire » ;

- Confirmez la création de votre compte en utilisant le lien présent dans la lettre envoyée à l’e-mail spécifié.

Prêt! Vous pouvez maintenant recharger votre compte et commencer à parier et à jouer.

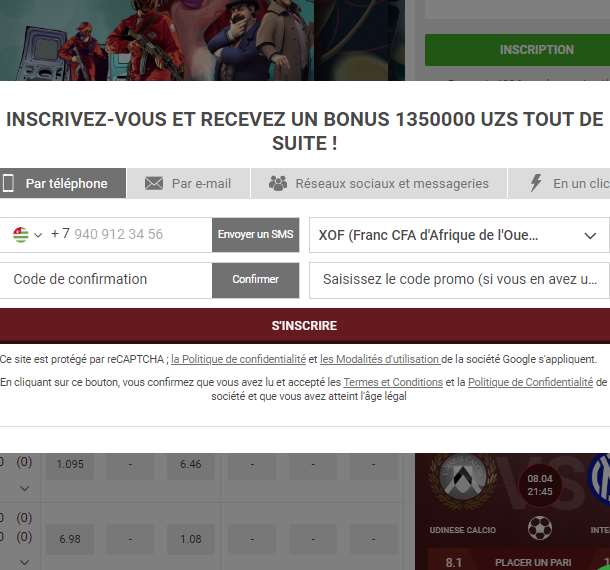

Numéro de téléphone

L’inscription par numéro de téléphone est presque identique à l’inscription par e-mail, mais présente quelques différences :

- Sur la page d’accueil de l’inscription, au lieu de l’e-mail, saisissez votre numéro de mobile au format international ;

- Créez un mot de passe pour vous connecter à votre compte (au moins 8 caractères) ;

- Sélectionnez la devise du jeu – franc CFA (XOF);

- S’il est disponible, entrez le code promotionnel du bonus ;

- Confirmez votre accord avec les règles du bookmaker et la confidentialité des données ;

- Complétez la procédure en cliquant sur le bouton « S’inscrire » ;

- En guise de confirmation, un SMS sera envoyé sur votre téléphone avec un code qui devra être saisi dans un champ spécial.

Si le code est correctement saisi, félicitations, l’inscription est terminée avec succès ! Le numéro de téléphone sera le login principal pour vous connecter à votre compte.

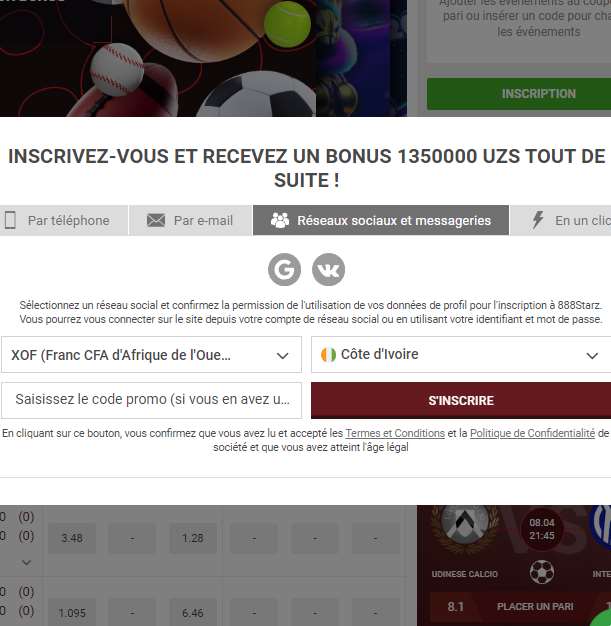

Réseaux sociaux

Pour créer un compte en un clic, sélectionnez l’option d’inscription via les réseaux sociaux :

- Sur le formulaire d’inscription, cliquez sur l’icône Google ou VKontakte (selon l’endroit où vous disposez d’un compte) ;

- Dans la fenêtre qui s’ouvre, confirmez la connexion au réseau social sélectionné à l’aide de votre nom d’utilisateur et de votre mot de passe ;

- Autoriser l’accès aux données publiques de base sur votre profil (prénom, nom, email, photo) ;

- Sélectionnez la devise de votre compte (XOF) et saisissez le code promotionnel pour activer le bonus de bienvenue ;

- Cochez les cases confirmant votre accord avec les règles du bookmaker et le traitement des données personnelles ;

- Cliquez sur « S’inscrire » pour terminer la procédure.

Toutes les informations nécessaires pour créer un compte (nom, email, mot de passe) seront automatiquement importées du profil du réseau social. Si vous êtes déjà connecté à Google ou VK sur votre appareil, le processus d’inscription prendra quelques secondes.

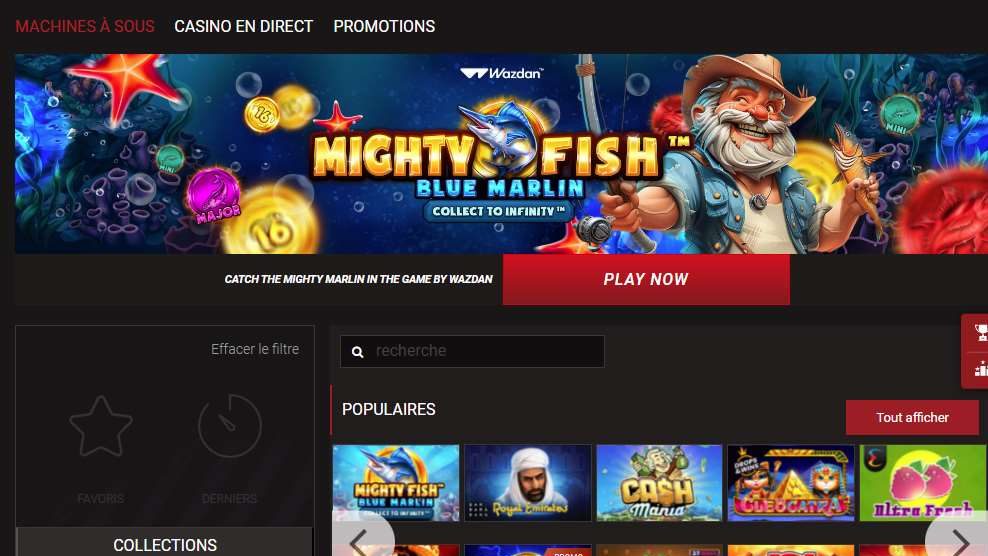

Casino 888Starz CI

Le casino en ligne 888starz propose aux joueurs de Côte d’Ivoire des centaines de divertissements de jeu de première classe pour tous les goûts et tous les budgets. Le catalogue contient :

- Machines à sous vidéo modernes avec des graphismes 3D et des tours bonus passionnants ;

- Machines à sous classiques à trois rouleaux et symboles de fruits ;

- Machines à sous progressives avec des jackpots dépassant les millions de francs ;

- Émulateurs de jeux de cartes : poker, blackjack, baccara, vidéo poker ;

- Différentes versions de table et de roulette en direct avec de vrais croupiers ;

- Cartes à gratter, bingo, keno et autres loteries ;

- Jeux thématiques dédiés aux films populaires, séries TV, bandes dessinées.

Toutes les machines à sous du casino sont disponibles en deux modes : gratuites pour la formation et l’essai, ou avec de l’argent réel. Les versions démo sont lancées sans inscription ni rechargement de compte, vous permettant d’apprendre les règles et fonctionnalités de chaque jeu sans le moindre risque pour votre portefeuille.

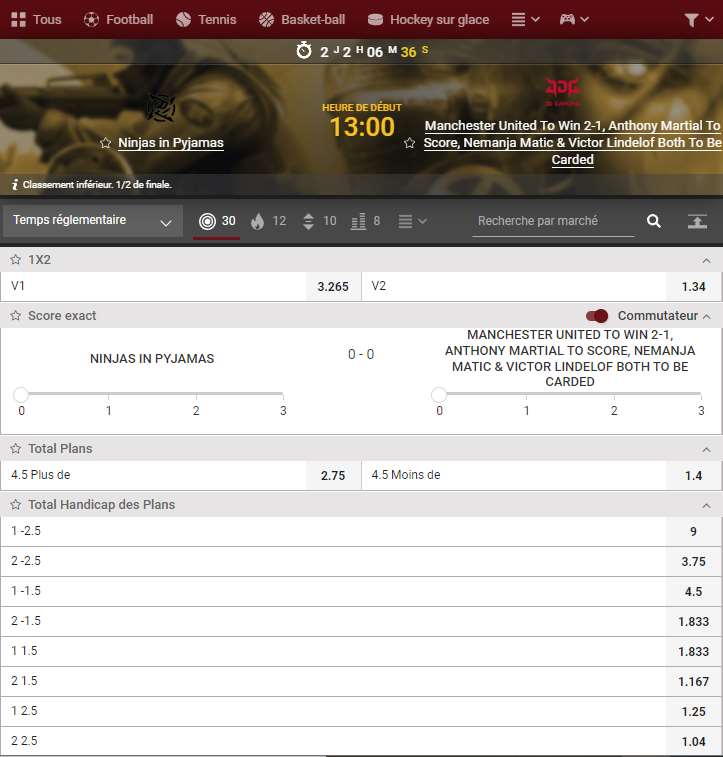

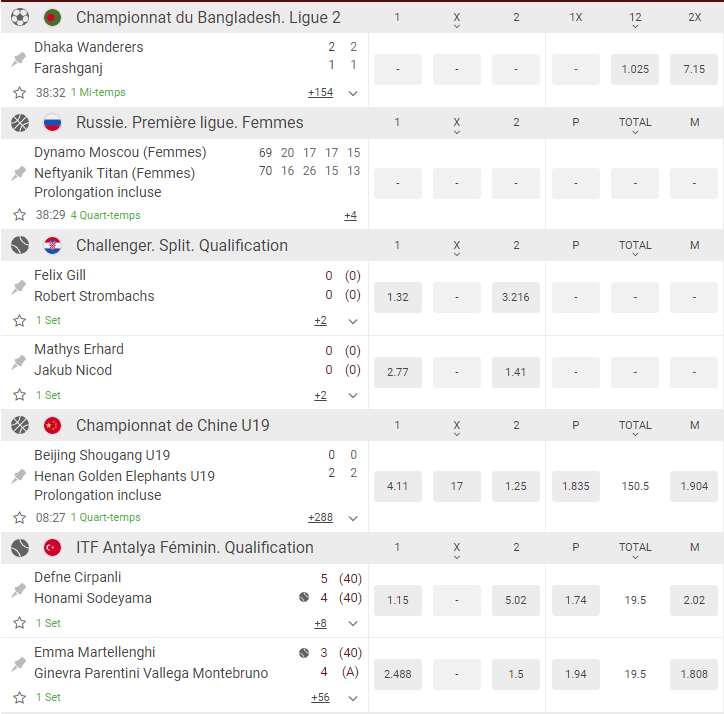

Types de paris sportifs

La ligne de paris du bookmaker couvre plus de 30 sports, des disciplines populaires aux disciplines exotiques. Les paris sur le football, le basket-ball, le hockey et les sports électroniques sont très demandés par les joueurs ivoiriens.

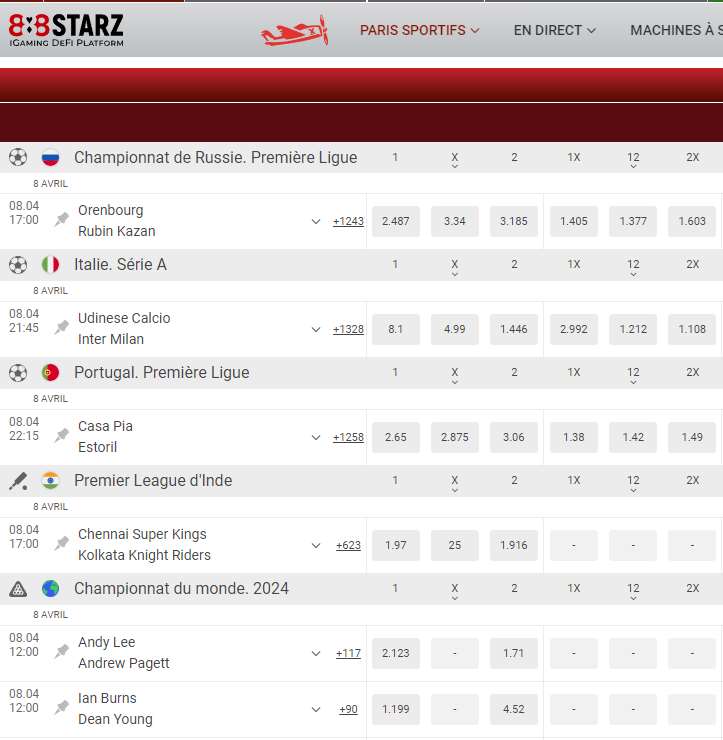

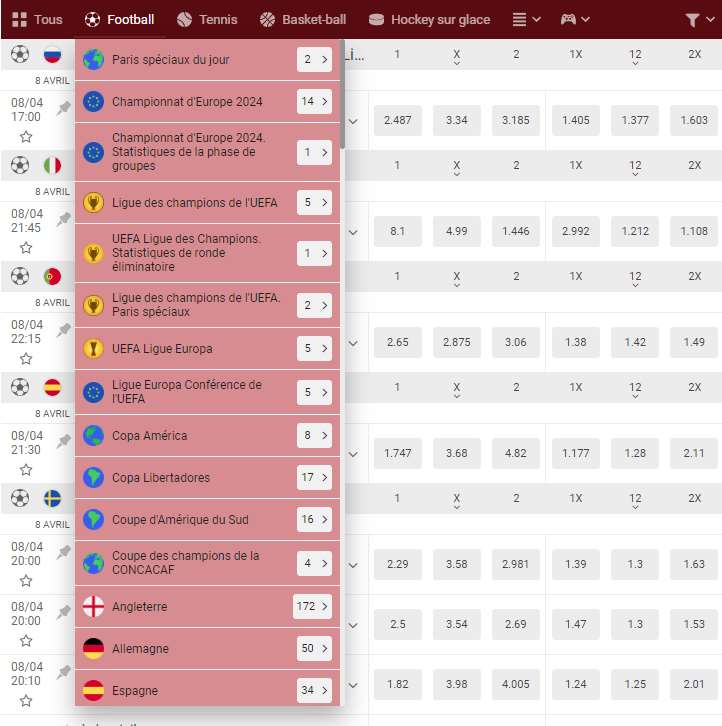

Football

Les paris sur le football sont les favoris incontestés. Des centaines de tournois internationaux et régionaux sont présentés en avant-match et en direct :

- Matches des meilleurs championnats européens : Angleterre, Espagne, Italie, Allemagne, France ;

- Matchs de Ligue des Champions, de Ligue Europa et de Ligue de Conférence ;

- Matches par équipes lors des qualifications pour la Coupe du monde et les championnats continentaux ;

- Première Ligue ivoirienne et Coupe Nationale ;

- Matchs amicaux et tournois commerciaux.

Pour les combats de haut niveau, la société propose des diffusions vidéo en direct, des infographies et des statistiques avancées en temps réel.

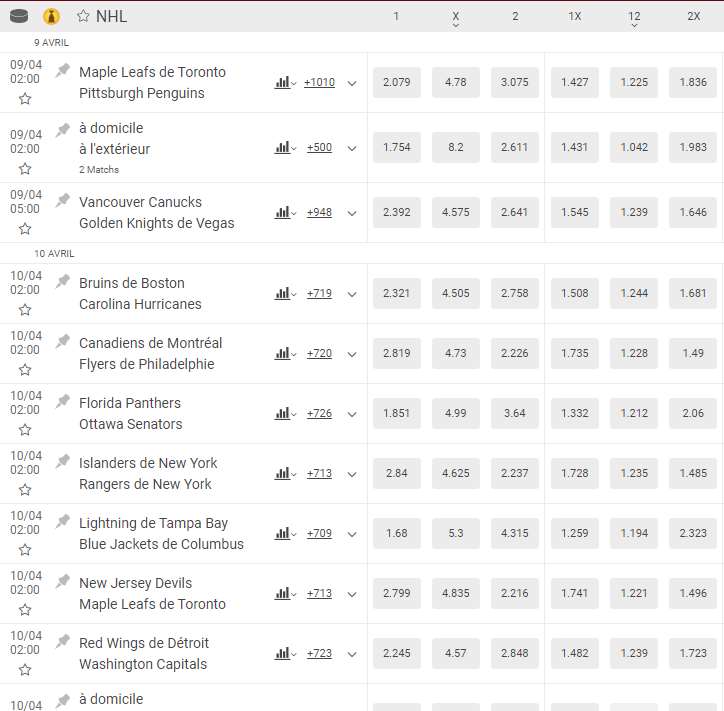

Le hockey

Les fans de hockey apprécieront la gamme de paris sur les matchs des plus grands championnats et tournois du monde :

- Ligue nationale de hockey (LNH);

- Ligue continentale de hockey (KHL);

- Ligue des champions de hockey (CHL);

- Ligue suédoise de hockey (SHL);

- Ligue finlandaise de hockey (Liiga) ;

- Ligue allemande de hockey (DEL);

- Extraliga tchèque (ELH) ;

- Ligue nationale suisse (NL).

Vous pouvez également parier sur les matchs des équipes nationales lors des étapes des Championnats du monde, des Jeux olympiques et de l’Euro Hockey Tour.

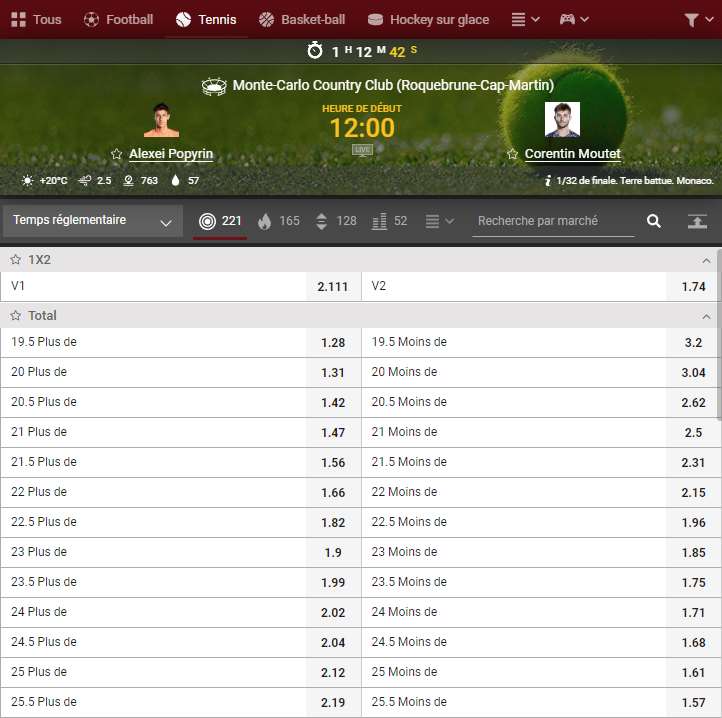

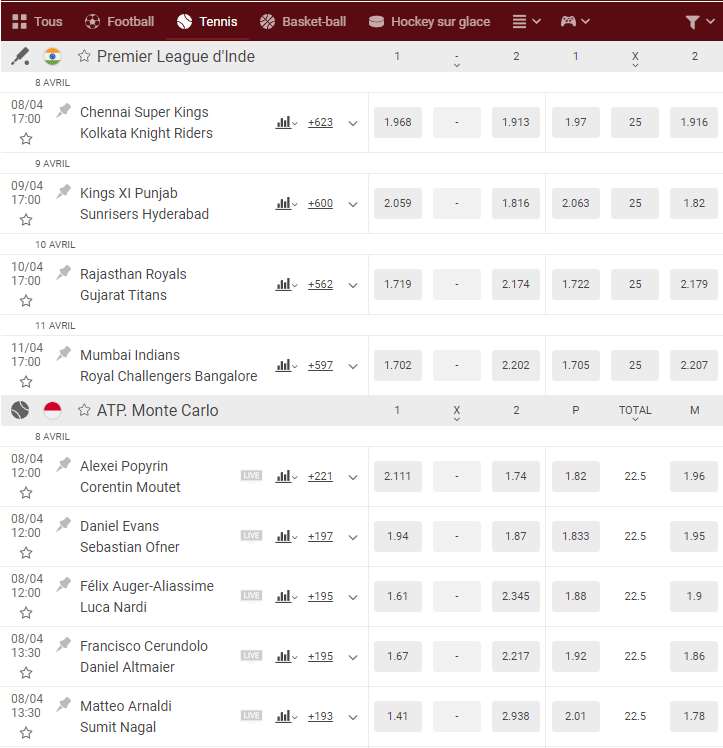

Tennis

La ligne propose une large gamme de paris sur les matchs de tennis des tournois ATP, WTA et ITF, notamment :

- Tournois du Grand Chelem (Open d’Australie, Roland Garros, Wimbledon, US Open) ;

- Tournois des séries Masters et Premier ;

- Moins de tournois de statut ATP 250/500 et WTA International/Premier ;

- Challengers et avenir de l’ITF.

De plus, vous pouvez parier sur les matchs de la Coupe Davis, de la Fed Cup, de la Laver Cup et d’autres tournois d’équipes nationales.

Criquet

Les fans de cricket trouveront dans la ligne les événements les plus actuels du monde de ce sport aristocratique :

- Matchs tests internationaux et matchs ODI des équipes nationales ;

- Matchs de la Premier League indienne (IPL);

- Vingt20 matchs de la Big Bash League (BBL) en Australie ;

- Tournois de la Super League du Pakistan (PSL) et de la Premier League du Bangladesh (BPL) ;

- Caribbean Premier League (CPL) et autres championnats régionaux.

Les joueurs peuvent parier sur le résultat d’un match, le résultat d’une manche, le nombre total de points (pairs/impairs), la performance de batteurs ou de quilleurs spécifiques, ainsi que sur un certain nombre de marchés spécifiques.

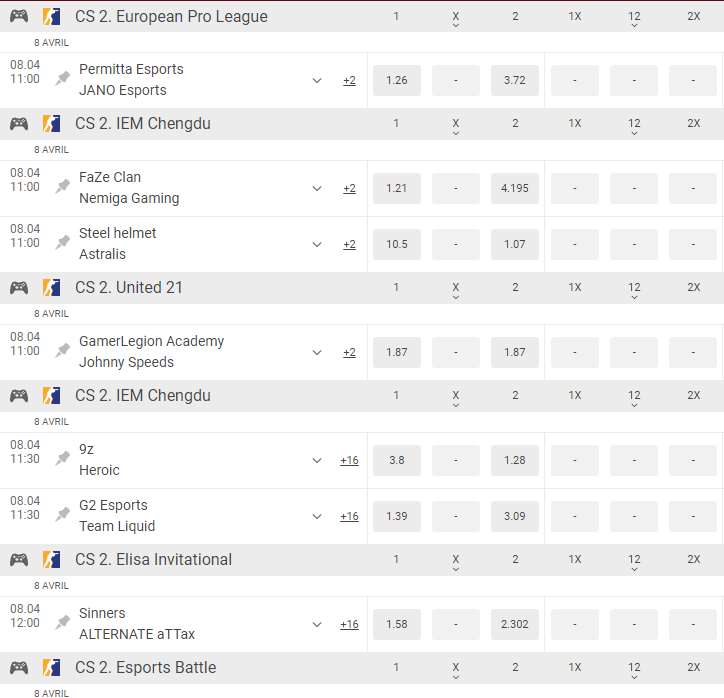

Cybersport

L’impressionnante ligne de paris sur les compétitions eSports mérite une mention particulière. Il couvre des dizaines de disciplines – des jeux de tir légendaires aux jeux de combat et simulateurs de voiture moins connus.

Dota 2

Paris sur le populaire jeu MOBA Dota 2 – majeurs et mineurs des tournois Valve, ESL, DreamHack, Professional Gaming League (PGL), ainsi que de nombreuses ligues et coupes régionales.

CS:GO

Paris sur les matchs et les tournois de Counter-Strike : Global Offensive, y compris les tournois majeurs de Valve, ESL, DreamHack, BLAST, Intel Extreme Masters et d’autres championnats.

League of Legends

Paris sur les matchs LoL se déroulant dans le cadre des prestigieux tournois internationaux Mid-Season Invitational, Worlds Championship, Rift Rivals, ainsi que des ligues régionales LCS, LCK, LPL, LEC.

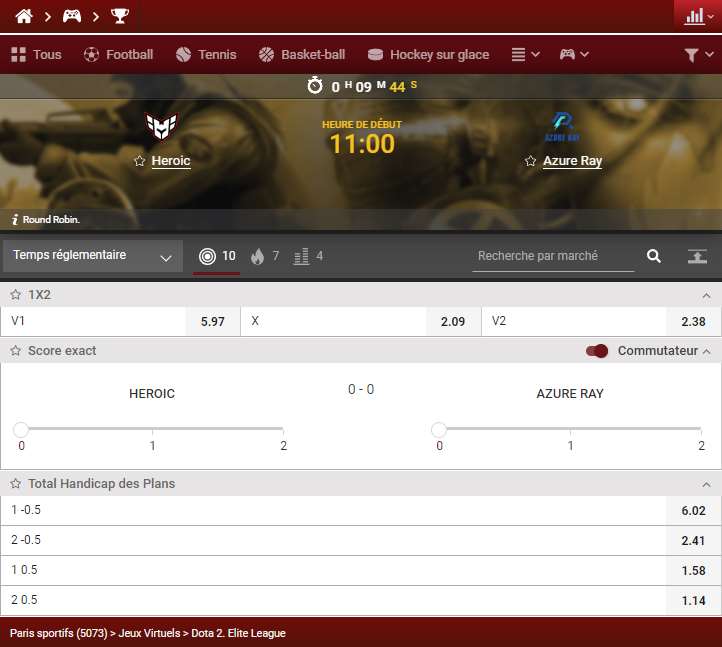

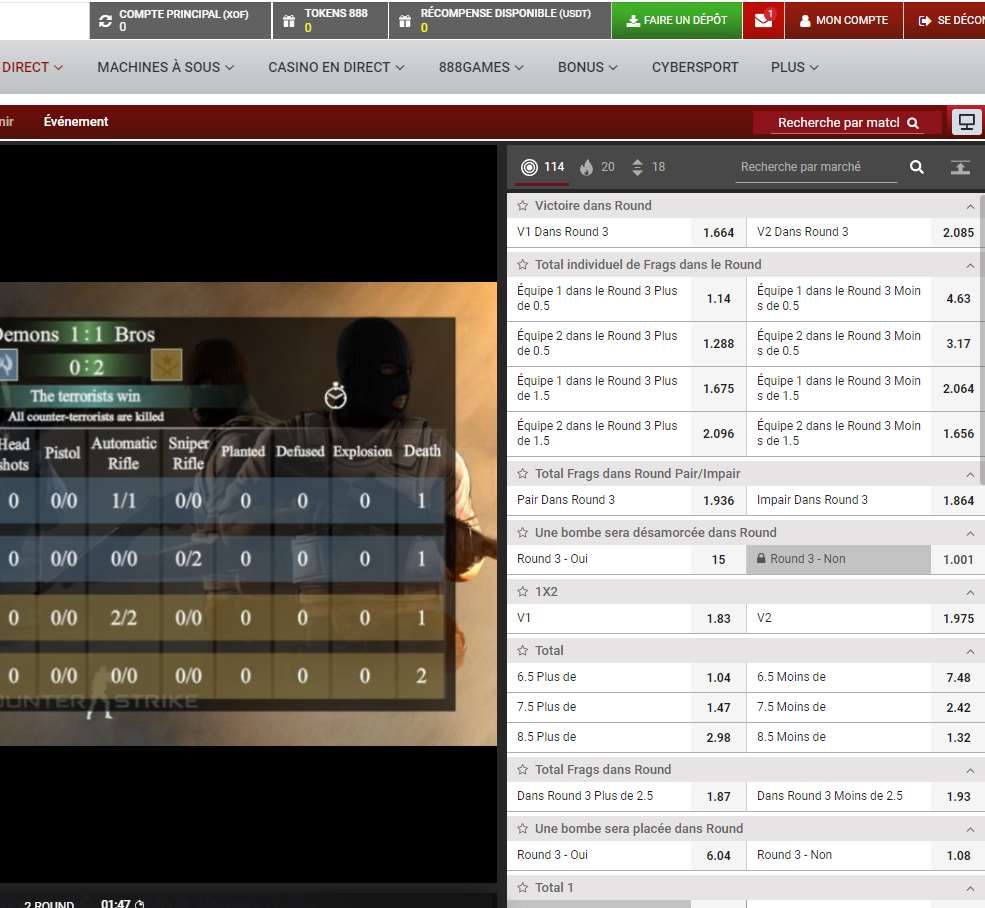

Paris en direct

Les paris en direct sont l’un des principaux avantages de 888Starz. Dans la section Live, des centaines d’événements avec des cotes élevées et des calculs de coupons instantanés sont disponibles quotidiennement.

Les paris en cours de match peuvent être effectués sur tous les sports majeurs : football, hockey, basket-ball, tennis, volley-ball, handball, tennis de table, badminton, e-sports. Les cotes en direct changent de manière dynamique, en fonction de la situation sur le terrain/le terrain.

Le centre de match pour les grands événements comprend des diffusions en direct de haute qualité, des infographies conviviales et des statistiques avancées. Grâce à cela, le joueur peut s’immerger autant que possible dans l’atmosphère du match et prendre des décisions de paris plus éclairées.

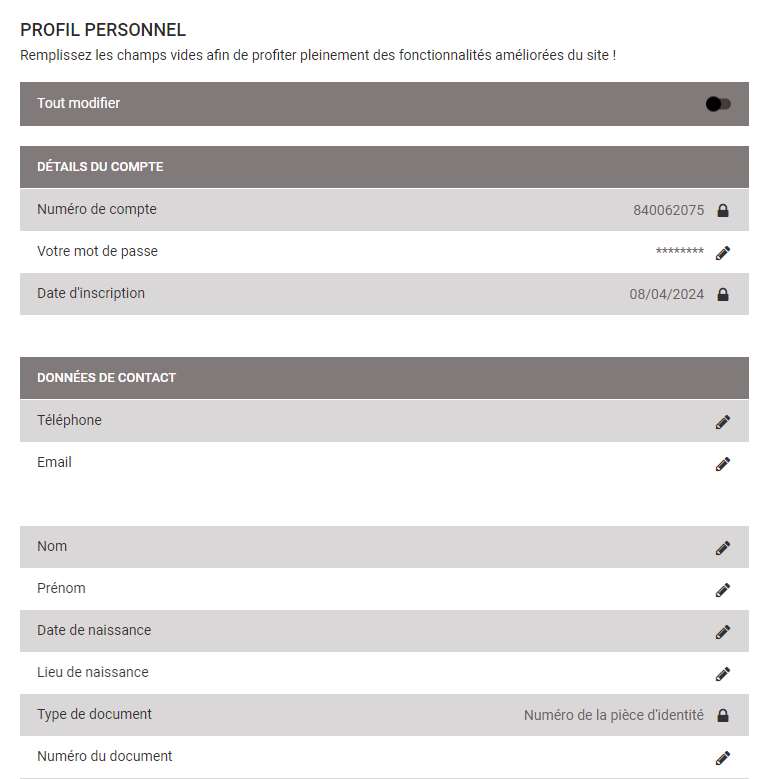

Vérification de compte

Pour éviter les activités frauduleuses, le blanchiment d’argent et assurer la sécurité des transactions, le bookmaker doit identifier chaque client. A cet effet, une procédure est prévue pour vérifier le compte de jeu, qui est le plus souvent requise lors du premier retrait de fonds.

- Dans votre compte personnel, rendez-vous dans la rubrique « Documents » ;

- Téléchargez des photographies claires ou des scans de votre passeport (carte d’identité) et un document confirmant votre adresse résidentielle (par exemple, une facture de services publics) ;

- Attendez que les documents soient vérifiés par des spécialistes de la sécurité (généralement pas plus de 24 heures) ;

- Après une identification réussie, les restrictions sur le retrait des fonds seront levées.

Dans de rares cas, le bookmaker peut exiger des documents supplémentaires pour confirmer la source des fonds sur le compte ou pour lutter contre le multi-compte.

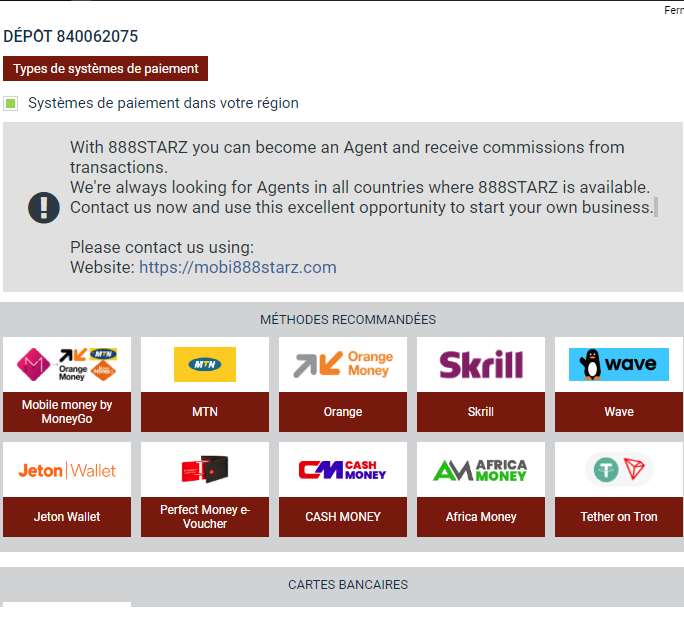

Dépôt et retrait de fonds

Les joueurs ivoiriens disposent de plus de 20 options pour réapprovisionner leurs comptes et retirer leurs gains. Toutes les transactions financières sont effectuées en monnaie locale, le franc CFA (XOF), ce qui élimine les pertes de conversion.

- Cartes bancaires Visa/Mastercard – limites de 5 000 à 500 000 XOF ;

- Portefeuilles électroniques (Skrill, Perfect Money, Jeton Wallet) – de 5 000 à 1 000 000 XOF ;

- Crypto-monnaies (Bitcoin, Ethereum, Litecoin) – de 0,001 BTC à 5 BTC ;

- Paiements mobiles (MTN, Orange, Moov, Wave) – de 500 à 100 000 XOF ;

- Cartes de paiement téléphonique (Togocel, Moov) – de 1000 à 50 000 XOF.

Presque tous les dépôts sont crédités sur le solde du jeu instantanément et sans commissions du bookmaker. L’exception concerne les virements bancaires, qui peuvent prendre jusqu’à 3 jours ouvrables.

Pour retirer des fonds, les mêmes services sont utilisés, à l’exception du paiement par carte téléphonique. Le montant minimum pour retirer les gains est de 10 000 XOF pour toutes les méthodes. Les demandes sont traitées par le service financier de 888Starz sur le site officiel dans les 24 heures (dans certains cas jusqu’à 5 jours ouvrables). Le bookmaker ne facture pas de commissions pour les retraits, mais celles-ci peuvent être facturées par certains systèmes de paiement.

Entrée

L’autorisation de compte s’effectue automatiquement après une inscription réussie et ne pose aucune difficulté à la grande majorité des joueurs.

Si vous avez oublié le mot de passe de votre compte, cliquez sur le lien « Mot de passe oublié ? » sous le formulaire de connexion. Ensuite, suivez les invites du système – entrez votre e-mail et votre date de naissance ou votre numéro de téléphone. Un lien pour réinitialiser votre mot de passe sera envoyé à l’e-mail associé à votre compte.

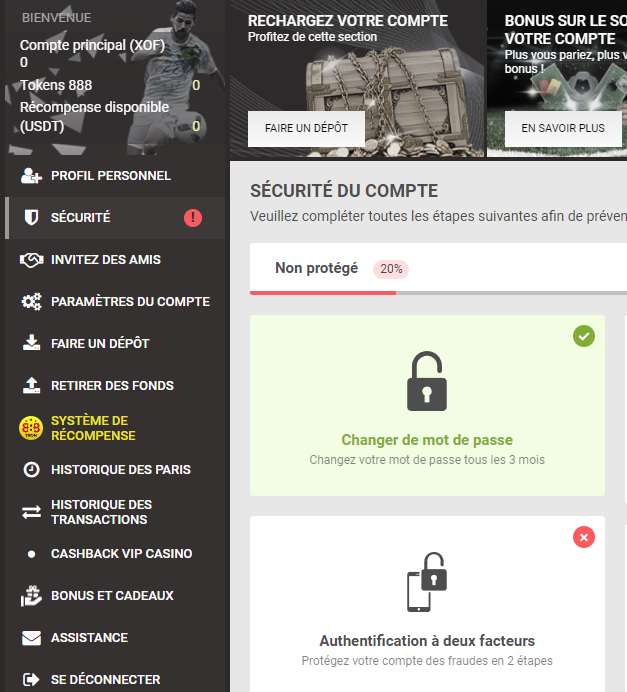

Espace personnel

Compte personnel – la section personnelle d’un joueur sur le site Web ou l’application 888Starz. L’accès à celui-ci s’ouvre immédiatement après la connexion à votre compte. Dans son compte personnel, l’utilisateur peut :

- Modifier les données personnelles (nom complet, téléphone, email) ;

- Changer le mot de passe du compte;

- Rechargez votre solde de jeu et retirez des fonds ;

- Téléchargez des documents pour vérifier votre compte ;

- Consultez l’historique des paris, des transactions et des bonus ;

- Fixer des limites aux dépôts et aux pertes ;

- Abonnez-vous ou désabonnez-vous aux newsletters du bookmaker ;

- Écrivez au support et suivez l’état de vos demandes.

L’interface du compte personnel est intuitive même pour les débutants. Toutes les sections et outils principaux sont disponibles dans le menu latéral et nécessitent un nombre minimum de clics.

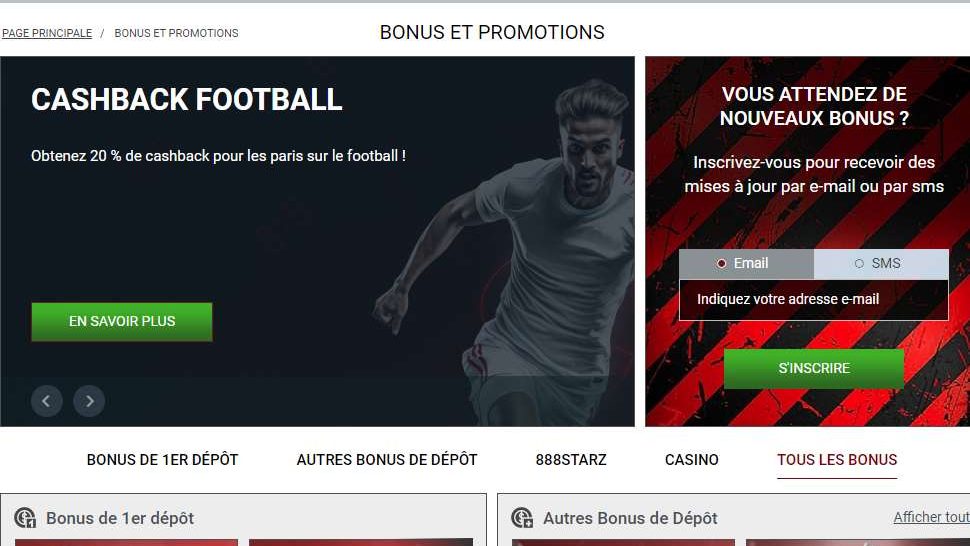

888 bonus starz

Le bookmaker et casino en ligne offre aux joueurs ivoiriens une variété de bonus et d’incitations, aussi bien pour les nouveaux clients que pour les utilisateurs actifs :

- 100% de bonus sur le premier dépôt jusqu’à 65 500 XOF ;

- Programme de fidélité avec des points pour les paris et jouer aux machines à sous (1 point = 100 XOF) ;

- Cashback jusqu’à 15 % sur les pertes du casino chaque mois ;

- Paris gratuits et tours gratuits lorsque vous atteignez un nouveau niveau dans le club VIP ;

- Cadeaux d’anniversaire et promotions personnelles pour les gros joueurs ;

- Tirages au sort de prix de valeur (gadgets, voitures, circuits) parmi les joueurs actifs.

- Vérifier coupon 888starz

Les conditions et modalités de mise pour chaque offre de bonus sont individuelles. Vous pouvez trouver des informations détaillées sur la réception et la mise d’un bonus dans la section correspondante.

Avantages

- Disponibilité d’une licence eGaming de Curaçao et de certificats de sécurité ;

- Site Web et service d’assistance en français;

- Acceptation des dépôts et paiement des gains en francs CFA ;

- Large gamme de paris mettant l’accent sur les sports populaires en Afrique ;

- Grand choix de machines à sous, de tables et de jeux en direct dans le casino ;

- Cotes favorables avec une marge ne dépassant pas 4 à 5 % pour les principaux événements ;

- Paiements rapides sans commissions ni limites ;

- Applications pratiques pour iOS et Android ;

- Programme de bonus généreux avec packages de bienvenue, paris gratuits, cashback.

Soutien technique

Le support client est disponible pour les joueurs ivoiriens 24h/24 et 7j/7. Les opérateurs répondent en anglais et en français via les canaux de communication suivants :

- Chat en ligne sur le site Internet ou dans l’application ;

- Traitement des [email protected] ;

- Messagers Telegram et WhatsApp.

Le temps d’attente moyen pour une réponse dans le chat est de 1 à 2 minutes. Les spécialistes répondent aux lettres dans les 60 minutes. De plus, les joueurs peuvent trouver indépendamment des réponses aux questions courantes dans la section « Aide ».

Pour résumer, il faut dire que ce site est un endroit idéal pour quiconque souhaite gagner de l’argent en pariant sur le sport ou dans un casino.

Si vous avez une telle envie, rendez-vous sur le site et inscrivez-vous, pour lequel vous recevrez un bonus pour un démarrage réussi. L’essentiel est de ne pas oublier les principes du jeu responsable, et alors vous réussirez certainement !